En esta nueva parte del blog voy a hablar de de los contratos swaps.

Los swap, también denominados permuta financiera, con contratos en los cuales aparecen dos sujetos, los cuales al realizar dicho contrato asumen la obligación de intercambiar dinero en distintas fechas futuras. Estos cambios pueden estar sujetos a un tipo de interés, denominado IRS (Interests Rate Sawp). También se puede entender un swap como un intercambio de bienes o servicios futuros. Los swaps se consideran como un derivado financieros, esto es, que su valor se basa en el valor de otro activo.

A cada parte de contrato, es decir los sujetos contrayentes del contrato, se les suele llamar pata, estos tienen el compromiso de pago de dinero futuro y el compromiso de cobro dinerario futuro. Siendo para ambos derechos de cobro y obligaciones de pago.

La representación gráfica de un swap para una de las partes sería la siguiente:

Como cualquier contrato dinerarios, el swap debe de tener un valor económico, si este es determinable aparecerá reflejado en cualquier momento del tiempo, es decir que se sabrá la cantidad especifica que se debe cobrar o pagar.

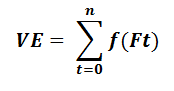

Con la siguiente expresión podemos valorar un swap:

Donde VE es el valor económico del swap, calculado sumando el valor de los compromisos futuros (Ft) en el momento 0, estos compromisos pueden ser positivos, en caso de que sea un cobro, o negativos, si se trata de un pago. En lo que se refiere a VE puede ser positivo lo que indica que a fecha de hoy los compromisos futuros de cobro son mayores que los de pago, aunque no es seguro que suceda lo mismo, puede llegar a darse a situación inversa, es decir que los pagos futuros sean mayores que los cobros. Para hacer justa la transacción cuando el valor económico del swap nos de positivo tendríamos que entregar una contrapartida a la otra parte. En el caso de que el VE sea negativo recibiremos un pago que equilibre el contrato, si no es asi no entraremos en el contrato ya que obtendríamos una perdida. Si el VE es igual a cero la transacción es igualitaria para ambas partes.

Podemos diferenciar dos utilidades de un swap, que son la base para entrar o no en el contrato.

- Cambiar nuestros bienes o recursos futuros: a la hora de realizar nuestra actividad empresarial puede ser beneficioso un intercambio de bienes o recursos que resulten necesarios para la actividad o bienestar empresarial.

- Especulación: entendemos que los bienes futuros que vamos a entregar suponen un menor valor de los que vamos a recibir.

La finalidad de este tipo de contrato puede ser:

- Reducir las oscilaciones de las monedas extranjeras de los tipos de interés.

- Minimizar el riesgo de crédito.

- Reducir los riesgos que se puedan ocasionar de liquidez.

Los swaps también están sujetos a riesgos y estos son:

- Riesgo de mercado: perdida o ganancia ocasionada por la variación del valor de mercado (tasas de interés o de cambio).

- Riesgo de sovencia: es la perdida que se ocasiona por el deterioro de valor en la estructura financiera del emisor.

- Riesgo de liquidez: se puede dar un perdida o ganancia debido a la posibilidad de hacer liquido un titulo a largo plazo.

Hay distintos tipos de swaps:

- Cupon Sawp: existe un intercambio de tasas fijas por tasas variables o al revés.

- Basis Swap: el intercambio se realiza entre tasas variables.

- Cross Currency Rate Swap: este intercambio se realiza en varias divisas, una esta en tasa fija y la otra en variable.

- Equity Swap: una de las tasa esta referida a un tipo de interés y la otra a una renta variable.

- Total Return Swap: hay un intercambio de un tipo de interés flotante por los flujos de un activo financiero.

- Swaps amortizables y acumulables: el valor inicial del swap amortizable se encuentra concentrado en un o varios puntos en el tiempo, anteriores al vencimiento del mismo. En el caso de un swap acumulable el principal del mismo se incrementa en uno o varios puntos en el tiempo, antes de que haya vencido.

- Swaps Roller Coaster: se intercambian periodos de acumulación y amortización del principal del swap.

- Swap indexados a hipoteca y de obligación hipotecaria colateral: se amortiza el capital de forma consistente con la amortización de la hipoteca.

- Swap Base: las dos ramas del swaps son variables que están vinculadas a dos índices diferentes.

- Swap de curva de rendimiento: están constituidos de la misma forma que el swap anterior, con la diferencia de que la tasa a la que estén vinculada puede ser de largo plazo.

- Swap Cupón Cero: aparece una tasa fija (bono cupón cero) y otra variable, por lo que en la rama de la tasa fija se realiza un único pago en el momento del vencimiento.

- Swap Forward: el cupón se fija en el momento de la transacción, y su comienzo se realiza en una fecha posterior.

- Swap de fijación retrasada de tasa: estos se inician inmediatamente y su cupón se fija en una fecha posterior, y se realiza en función de una fórmula que ha sido previamente acordada.

- Swap pagadero a la demanda colocable y ampliado o Swap con opción: una de las partes tiene derecho a modificar la duración del swap. Si es un swap pagadero a la demanda se puede pagar la tasa fija antes de su vencimiento y si se trata de un swap colocable se puede aumentar la duración del mismo.

- Swap de tasa límite: el limite de la tasa se puede incluir en los términos del swap o mediante un agente especifico o se puede conseguir por separado.

- Swap reversible: una parte paga intereses fijos y la otra flotantes, pero se pueden intercambiar la tasa a lo largo de la vida del swap una o mas veces.

- Swap estacionales: sirven para desestacionalizar los flujos de efectivo de una empresa, por ejemplo un swap de renta fija por renta fija con fechas de pago que no coincidan.

- Swap basado en activos: se cubre el riesgo del cambio de la tasa de interés a corto plazo (un año), si se pretende evitar el riesgo a largo plazo puede no ser útil la realización del swap.

- Swaptions: son opciones sobre los swaps. Se utiliza cunado se cree posible la necesidad de un swap futuro pero no se tiene la certeza de que sea necesario la realización de éste.

No hay comentarios:

Publicar un comentario